文/蔡宛蓁 財團法人豐年社特約記者

臺灣產物保險在地深耕逾70年,秉持穩健經營與客戶導向的經營策略,依循企業核心價值「專業、誠信、創新、團隊、關懷、效率」,提供最專業的服務與完善的保險商品,協助客戶做好風險管理,積極為臺灣這片美麗的土地盡一份心力,善盡企業社會責任。

首張降水量參數養殖水產保險 轉嫁養殖業經營風險

臺灣產物保險責任保險部資深經理蘇永阜提及,開辦養殖水產保險的契機,是民國98年8月6日至8月10日間侵襲臺灣的莫拉克颱風,當時在中南部多處降下刷新歷史紀錄的大雨,造成臺灣半世紀以來最嚴重的水災,導致全臺漁產損失達新台幣41億7,380萬元,漁民設施損失4億8,812萬元,共計46億6,192萬元。在養殖魚塭部分,受災面積共6,942公頃,損失金額35億5,629萬元,受損的養殖水產物當中,屬高經濟養殖魚種的石斑魚損失最為慘重。臺灣的石斑魚養殖以屏東縣為主,其次為高雄市、臺南市及嘉義縣,而這些地區剛好是莫拉克颱風的重災區,加上8月原本就是收成石斑魚的季節,導致屏東縣的石斑魚損失約4.3億元、高雄市1.6億元、臺南市0.26億元及嘉義縣0.2億元,全臺石斑魚的損失總計超過7億元。

因屏東縣受創最鉅,故向臺灣產物保險提出保險需求。為響應政府推動農業保險政策,臺灣產物保險與屏東縣政府經過多次討論,針對屏東縣4個養殖地區的養殖業者「量體裁衣」規劃承保範圍,開發養殖水產保險,最終選定以累積降雨量為啟動保險契約賠付要件,作為保險商品開發的參數,希望能夠協助轉嫁養殖業者的經營風險,降低養殖業者所受損失,讓保險成為養殖業者風險管理之後盾。

經金管會核准,於106年推出全國首張參數型農業保險「降水量參數養殖水產保險」。這份以氣象參數設計的保單,有著以下幾項特色:

一、保障範圍明確:依據保單承保的「降水量參數」,達保單約定數值,依照保險契約約定即啟動理賠。

二、免勘災:氣候指數達契約約定的門檻即辦理起賠,簡化理賠程序,提高理賠效率,有別於一般傳統保險商品解決查勘定損的問題。

三、理賠迅速、賠付金額明確:依據保單約定的氣候指數,達到約定門檻即辦理起賠,以保單條款約定的保險金額賠付比例,清楚明確,無須爭議賠付金額。

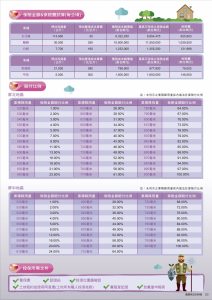

從最初與屏東縣政府合作的保單推出以來,後續又再針對不同地區的需求繼續推出降水量參數養殖水產保險,目前已在屏東沿海、內陸及高雄等3個承保地區推出各自的保單,保險標的為契約要保書所載養殖水產名稱,分別是屏東縣內陸的金目鱸、鱸鰻、白蝦、泰國蝦、甲魚,屏東沿海地區的黃鱲鯵、赤鰭笛鯛、龍膽石斑、青斑、午仔魚、龍虎斑,以及高雄市陸地養殖區的龍膽石斑、龍虎斑、青斑、鱸魚、虱目魚、午仔魚、白蝦。只要在保險期間內,發生所約定氣象觀測站累積降雨量達保險契約訂定的累積降雨量起賠點,即於保險金額範圍內依保險契約約定的賠付比例計算賠付金額。承保範圍為連續48小時累積降水量,起賠點為屏東內陸地區連續48小時累積降水量達520毫米、屏東沿海地區達500毫米,以及高雄地區510毫米。

蒐集研究與實證數據 讓保單設計更加完善

蘇永阜指出,參數型保險雖然有上述的優點,但在保單設計上也有一些困難之處。首先是難以避免基差風險(Basis Risk)的爭議,即實際災損無法完全透過降水量數據呈現,有時漁民實際發生損失,但因未達保單約定的理賠門檻,則無法獲得理賠;或是漁民一點損失都沒有,卻因參數達理賠門檻而獲致理賠。另外,颱風帶來的豪大雨,對於養殖漁民來說,最擔心的風險是淹水,尤其是位於下游的魚塭恐因水位高過堤岸造成魚群流失,但淹水於保單設計難以作為起賠標準。

氣象參數型保險極為依賴氣象站的資料,如果氣象站越接近漁民養殖場域所處的位置,則越能掌握當地的氣象變化,漁民也期待以最接近自己魚塭附近的氣象站作為約定氣象站。但保單採標準化設計,必須考量氣象站的數據是否足以作為精算的依據,因此需選擇以氣象數據最客觀的氣象站作為約定氣象站。此外,因養殖方式及地點而異所面臨的風險程度不同,標準化保單可能無法貼近個別漁民的需求,且漁民每次災損的實際情形與保單約定的參數間關聯性薄弱,也難精算出既能提供足夠保障,又能讓漁民負擔得起的保費,保費太高降低投保意願,過低的保費,保險公司又可能面臨虧損。

相關文獻對於不同漁種品項在不同生長週期,面對各種溫度、降水量及風速變化所可能造成的損害程度極為缺乏,亦是保單設計所面臨的困境,需要相關單位提出更多研究與實務證據的累積,才能設計出更合適的保單。

蘇永阜指出,不同漁種在生長週期面對各種溫度、降水量及風速變化所造成的損害程度,需要更多研究與實證,才能設計出更合適的保單。(攝影:吳尚鴻)

加強宣導與配套措施 提高農漁民保險意識

總體而言,臺灣農業保險開辦至今,仍有一些地方尚待突破:

一、農漁民保險意識不高,保險覆蓋率仍偏低:多數農漁民長期仍仰賴政府的天然災害現金救助,認為發生災損政府一定會補助,不願再付保費投保農業保險。

二、極端氣候異常,風險評估不易:農業保險的主要風險為颱風、豪雨及溫度,農業地區皆屬風險高度集中的地區,且受極端氣候影響甚鉅,其損失頻率及幅度變動差異大,保險公司於精算方面難以評估,故更需藉重國內外風險顧問公司技術精算合理費率。

三、危險分散機制:目前農業保險規模不大,但在中央及地方政府的大力宣導推動下,累積的曝險金額與日俱增,更需妥善安排再保分散危險,使保險業在經營上無後顧之憂。

四、降低基差風險:利用科技導入模擬情境,例如衛星影像、氣候網格資料取代氣象站歷史數據的不足,反映農漁民實際損失,供參數型保單內容於約定氣象站、合理釐訂理賠門檻及賠付比例等保險條件能夠更加精準,以縮小基差。

蘇永阜認為,對於農漁民保險意識需要再加強宣導,搭配適當的配套措施,以增加投保意願,114年在中央及地方大幅提高保費補助比例之下,保險承保率亦較往年大幅提升。臺灣產物保險也會持續精進保單設計,讓農漁民感受到保險能夠貼合其實際需求,進而提高投保意願。

圖片來源:Shutterstock

透過情境分析與再保險 達到財務安全管控

參數型農業保險與傳統農業保險最大不同的是,把天氣因素對養殖漁業損害程度指數化或以收入、產量為約定值,保險公司透過指數對應養殖業的產量和損益進行賠付,因此,相關統計數據對釐算保費至關重要。

為了精進保險設計,有賴政府機關協助強化相關統計數據。首先是氣象站氣象資料方面,目前國內農業保險多數採參數型保單,高度依賴氣象站所觀測的氣象資料,若氣象站能於各地普設,將更有效發揮監測與蒐集貼近漁民的天氣觀測資料,更精確掌控受地形影響地區的天氣變化,適時對颱風及地形性豪雨等災害性天氣發出警特報。為貼近實務應用所需的鄉鎮尺度空間解析氣象資訊,中央氣象署近年積極發展高解析網格化技術,惟須確保資料正確性及公正性,才能有助於縮小基差風險。

在災損統計資料方面,漁民若因天然災害遭受漁業損失,可向當地鄉(鎮、市、區)公所申請現金救助,申報項目損失率達20%以上者才符合資格,故漁民實際遭受損失的金額並不完整,難以評估災因所致災損的實際程度。因此,需要政府實際勘災,調查災害與漁民的損失程度,才能更接近現實情況。

目前農業保險危險分散及管理機制由財團法人農業保險基金負責執行,鑑於近年來氣候異常,漁民投保意願已逐步提升。蘇永阜指出,臺灣產物保險每年執行情境分析作為新年度保單銷售規劃依據,經由監控總投保保險金額作為業務安全控管,承保累積風險達到一定規模,預先透過再保險安排方式降低公司自留金額,以達財務安全控管,轉嫁受異常天氣影響的相關風險,成為漁民風險管理的後盾。

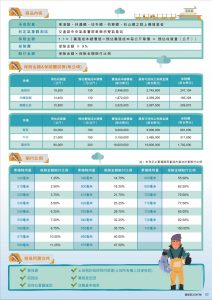

114年高雄地區降水量參數養殖水產保險DM。(圖片來源:臺灣產物保險公司)

農業保險商品內容如有更新或變動者,以各保險公司公告為主。

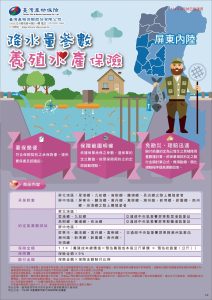

114年屏東內陸降水量參數養殖水產保險DM。(圖片來源:臺灣產物保險公司)

農業保險商品內容如有更新或變動者,以各保險公司公告為主。

114年屏東沿海降水量參數養殖水產保險DM。(圖片來源:臺灣產物保險公司)

農業保險商品內容如有更新或變動者,以各保險公司公告為主。