文/曾耀鋒 國立臺中科技大學保險金融管理系副教授

臺灣農業保險制度自實施以來,已開發多元保險型態,惟疫病蟲害風險之處理仍屬發展中之課題。日本農業共濟(NOSAI)制度運作逾70年,將病蟲害明確列為承保災因,2019年新設之收入保險制度更以整體經營收入為保障標的,間接吸收病蟲害所致之收入減損。本文透過比較法之研究方法,分析日本植物防疫法之法制架構、病害蟲發生預察制度、農業共濟與收入保險中病蟲害風險之承保設計,探討其制度經驗對臺灣之啟示,期能為臺灣農業保險制度之優化提供參考。

壹、前言

穩定農業經營者的收入一直是農政單位所關心的重要議題。臺灣農業保險制度自實施以來,已累計開辦29種品項、44張保單,涵蓋實損實賠型、政府救助連結型、氣象參數型及收入保障型等多元保險型態,商品型態同時存在政策型與商業型。惟當前極端氣候事件頻發,農業災害型態日趨複雜多變,農民收入除受天然災害衝擊外,疫病蟲害亦構成重大威脅因素。

綜合媒體報導,近年農業損失呈「極端氣候×病蟲害」交互放大的結構,病蟲害對農業損失之敘述多呈作物別、區域性與季節性集中特徵。稻作方面,民國113年臺南1期稻作多區出現稻熱病,新市、官田地方與民代啟動「水稻收入保險」理賠評估1;媒體並引農民回報,部分田區減產至少2成至3成2,呈現病害在梅雨鋒面與高濕環境後的產量衝擊3。114年初,高屏地區秧苗階段即監測到稻熱病,高雄區農改場預警「恐影響產量與品質」,提示防治時點與保單工程提早辨識的重要性4。此外,農業保險理賠數據提供另一重要之間接評估途徑。依據農業部公布之新聞稿5,112年第2期作水稻收入保險理賠金額達新臺幣8.4億元,指出該理賠係因「颱風及病蟲害」綜合影響所致。其中基本型保險理賠約5.5億元,加強型保險理賠約2.9億元。此一數據雖無法單獨切割病蟲害之貢獻比例,惟可反映病蟲害與氣象要素交互作用下之經濟損失規模。

就現行農業保險的承保結構觀之,作物面之疫病蟲害多採內含式設計。以新光產物保險股份有限公司鳳梨農作物保險(區域收穫型)保單為例,保單條款第2條規定病蟲害係指造成被保險鳳梨傷害而減產之病害或蟲害,包含但不限於鳳梨心腐病、日燒病、基腐病、寄生性線蟲、萎凋病等。國泰世紀產物保險股份有限公司芒果農作物保險(區域收穫型)保單亦有類似規定,將芒果炭疽病、白粉病、黑斑病、芒果葉蟬、芒果夜蛾等納入病蟲害之定義。由此可見,臺灣區域收穫型商品的設計邏輯已屬於「內含化」路徑。至於參數型保單,目前尚未有以病蟲害疫情通報作為保險給付依據者。惟須區辨者,在家禽家畜類別,禽流感保險等屬特定疾病專屬設計,此與本文聚焦之「農作物疫病蟲害」不同,毋庸混同。

圖片來源:Shutterstock

有鑑於此,為完善農業風險管理機制,探討農業保險制度中疫病蟲害風險之處理方式,實有其必要。正所謂他山之石,可以攻錯,日本作為亞洲農業保險發展最為成熟之國家,其農作物共濟制度運作超過70年,將病蟲害明確列為承保災因之一;2019年新設之收入保險制度,更以整體經營收入下滑為保險標的,間接吸收疫病蟲害所致之收入減損。

本文以下分為5個部分,首先說明日本疫病蟲害之法制架構與預察制度,其次介紹日本主要作物疫病蟲害之損失概況,再者分析日本農業保險制度中病蟲害風險之承保設計,接著進行臺日兩國之制度比較並歸納啟示,最後提出結語。

圖片來源:Shutterstock

貳、日本疫病蟲害之法制架構與預察制度

一、疫病蟲害之法律定義

日本就「疫病蟲害」之法律概念,係以日本植物防疫法之體系加以分層界定,並以中央—都道府縣之「發生預察」(Forecasting)制度貫穿其治理。其核心概念為「有害動植物」(對作物造成危害之昆蟲、蟎、病原菌、病毒等),再依危險性與治理需要分作(甲)指定有害動植物(國家主導之國內防除與預察對象)與(乙)檢疫有害動植物(跨境傳播風險之管制對象),另有(丙)重要病害蟲之技術名錄,作為科學傳達與防除指引之補充。

在指定有害動植物方面,依日本植物防疫法第22條所示,係指「在國內分布非僅局地,或有擴散趨勢,且有急速蔓延並對農作物造成重大損害之傾向,因而其防除需特別對策者」。對此,農林水產大臣得指定並以國家實施發生預察事業等方式推動綜合防除。現行名錄涵蓋157種,按寄主作物分列昆蟲、蟎類與病原(例:稻作之褐飛蝨、白葉枯病菌等;果樹之果樹椿象群、炭疽病菌等)。

檢疫有害動植物方面則屬跨境風險治理範疇。依日本植物防疫法第5條之2及其施行規則,係指「蔓延時恐對有用植物造成損害」且符合「未於國內確認存在」或「已在部分存在並依法進行驅除或防止蔓延措施」等條件者,由省令及施行規則別表列舉,以輸入檢疫、隔離栽培、廢棄或消毒等手段管理。換言之,「檢疫有害動植物」係國境管理與貿易檢疫之名錄,與前述「指定有害動植物」之國內防除功能相互銜接。

至於重要病害蟲之範疇屬技術解說與風險溝通層級。農林水產省以「若在國內蔓延,恐對有用植物造成重大損害者」為判斷依據,逐次公開重點病害、害蟲之解說資料,輔助農政單位與生產者掌握關鍵風險與對應做法。該等資料不直接構成法定名錄之增減,惟在政策傳達與教育訓練上具有準參考標準之功能。

二、病害蟲發生預察制度

就治理與資料範疇而言,日本另以「病害蟲發生預察情報」作為全國通報與指揮之骨幹。國家基於植物防疫法分析氣象、作物生育與調查結果,定期發布發生預報,並彙整各都道府縣病害蟲防除所之注意報、警報與特殊報。此一預察制度,一方面將指定名錄轉化為時間、地域、作物、病蟲之可操作資訊;另一方面,亦保留由都道府縣自選非指定但具地方重要性之對象,建立地方預察與應變。

在資料可近性方面,預察資訊除於各級網站公告外,並已透過農業資料聯結基盤WAGRI6提供「預察情報API」,每日自動取得並蓄積全國預察資訊,強化第三方系統與應用服務之接取能力。此一數據基礎,對保險工程上之客觀佐證具有意義:其明確標示事件的時間戳記、地域、作物與病蟲名稱,且屬官方來源,可供承保範圍之界定、觸發條件之設計,以及理賠證據鏈之保存等參考。

綜合言之,日本疫病蟲害之範疇並非單一清單,而是由法律定義、技術名錄與預察制度共同構成之多層體系。在國內防除上,以植物防疫法第22條之「指定有害動植物」為核心名錄;在邊境檢疫上,以植物防疫法第5條之2與施行規則別表之「檢疫有害動植物」為門檻;在知識傳遞與風險溝通上,則以「重要病害蟲」解說與全國預察為支撐。

參、日本主要作物疫病蟲害之損失概況

日本關於作物被害的基礎統計由農林水產省提供。其中「水稻之受害」係唯一以全國層級、長期列示「病害」、「蟲害」、「氣象受害」等原因別之受害面積與受害量之官方資料表,足資呈現病蟲害相對於水稻整體被害之結構比例。

如表1所示,從2007年至2016年之10年期間,日本水稻因病害與蟲害所致之受害面積合計,占水稻全體受害面積之比例,多數年度均超過7成,部分年度甚至超過8成5。此一數據顯示,病蟲害並非農業保險中之邊緣風險,而是水稻生產中與氣象災害同等重要、甚至更為顯著之致損因子。

表1、日本水稻疫病蟲害歷年損失情形(2007年至2016年)

就趨勢解讀而言,病蟲害相對於水稻整體被害之份額,受到年際氣候、溫度與降雨型態明顯影響。農林水產省每年發布之疾病蟲害發生預報,於2025年的水稻特集即明確指出,持續偏高之氣溫可能導致病蟲害發生量增加與發生期延長,特別是斑點米在多區域可能普遍發生,同時預測稻熱病與紋枯病亦有區域性偏多趨勢。此類預報可作為年際變動之背景事實,與統計表中的病蟲害份額變動相互參照。

圖片來源:Shutterstock

除水稻外,作物統計調查對小麥、大豆、雜糧、非食用農作物、蔬菜、果樹等,主要提供耕作面積、產量、出貨量等系列之長期統計;惟在全國層級之「原因別被害」欄位上,並非如水稻般普遍提供。以小麥資料表為例,雖可取得長期耕作面積與收穫量,但不包含原因別受害分類;是以,針對小麥欲計算「疫病蟲害占整體被害比例」時,現階段缺乏相同結構之全國性長期統計。

另一方面,農林水產省針對特定蟲害(如果樹椿象類、斑點米椿象類、大豆吸實性椿象類)則透過「疾病蟲害發生預報」與主題頁,定期彙整警報/注意報之發布情況與防除指針;雖非金額或產量損失的直接統計,但以事件等級呈現流行壓力與區域廣度,對理解當年風險負荷仍具實務意義。

圖片來源:Shutterstock

關於受害金額,由於日本已停辦之受害調查雖提供年度受害預估金額,惟其分類係自然災害,並不涵蓋疫病蟲害,是故無法直接計算「疫病蟲害損失金額占農業整體損失金額之比例」。綜合上開資料可見,日本在水稻層級雖具備可長期追蹤之病蟲害被害統計,足以量化其在整體被害中的結構性比例,但2016年後就並未再公布相關資料。另就年度背景,農林水產省近年之預報多次將持續高溫列為疫病蟲害增加之重要推力,此與水稻疫病蟲害份額之波動具可合理解釋關聯,惟仍須以同年度e-Stat受害統計實證驗證。

肆、日本農業保險制度中病蟲害風險之承保設計

一、農業共濟制度的病蟲害承保

日本與臺灣同屬自然災害頻發的國度,長期以來在農業發展上面臨許多相同的挑戰。在農業相關的保險制度上,日本自1947年制定農業災害補償法之後,開始實施農業共濟制度。2017年修法更名為農業保險法,確立農業共濟與收入保險之雙軌體制。

日本就疫病蟲害造成之作物損失,主要以農業共濟與收入保險兩軸吸收其經濟後果;果樹與設施則依標的與危險類型另行設計。制度層面並非設置「疫病蟲害專屬獨立商品」,而是將疫病蟲害內含於既有保單之承保範圍,或以收入下滑的結果責任方式承作。下述就保單類型、保障範圍、認定依據、投保率與運作現況分述。

根據農業物共濟(對象為水稻、陸稻、麥等作物)的條款說明,農作物共濟之災害對象包含疫病蟲害,並明確排除農藥等人為性的災害;水稻品質方式與麥之災害收入方式,皆以該災害所致減收或品質下降所生之生產金額減少為事故要件。另明訂農家須在一定耕作面積以上始得加入,且需在收入保險與農作物共濟之間擇一。

圖片來源:Shutterstock

關於損害判定與核保理賠,根據農林水產省之農作物共濟損害評價要綱係依「法、施行令、規則、損害認定準則」制定;其第2節明訂共濟事故係指列舉之災害(包括疫病蟲害)造成之減收或品質下降。實務上由農業共濟組合職員或損害評估員按方式別之基準(基準收穫量、支給起賠門檻等)赴現地評估。關於承保方式與給付,水稻等得採一筆方式、半相殺7方式等,分別按耕地或農家單位就「基準收穫量」折減後計算給付;各方式有對應之補償比例與起賠損害比例 。

果樹共濟包含收穫共濟與樹體共濟,收穫共濟提供半相殺、全相殺8、地域指數等多種引受方式與計算公式,樹體共濟則逾一定損害額門檻始給付。收穫共濟的承保範圍包含疫病蟲害,且依指定危險之方式承作。

園藝設施共濟(對象為溫室、被覆材、附帶設施及施設內農作物)之災害對象明文列舉天災、火災、爆裂與外力事故,並包含疫病蟲害、鳥獸害等。損害發生時由農業共濟組合職員或損害評估員現勘,對撤除設施、復原費用與設施內作物之受害程度各自評定。共濟費率以近20年受害率分區設定且3年檢討一次,日本國庫負擔50%。

如表2所示,日本農業共濟各事業之病蟲害承保情形有所差異。農作物共濟以水稻、旱稻、小麥為對象,將病蟲害明文列為承保災因。果樹共濟包含收穫共濟與樹體共濟,收穫共濟之承保範圍亦包含病蟲害,且依指定危險之方式承作。園藝設施共濟之災害對象明文列舉天災、火災、爆裂與外力事故,並包含疫病蟲害與鳥獸害等。

表2、日本農業共濟及收入保險之病蟲害承保概況

二、收入保險制度對病蟲害風險之間接吸收

針對農業共濟以及緩和收入變動制度所存在之問題,日本農林水產省在反覆聽取現場的意見後,提出制定農業收入保險制度方針,並在2016年6月獲日本內閣決議納入「日本再興策略2016」之中。歷經試辦活動後,2019年開始正式實施。

日本農業保險法第1條首先規定為謀求農業經營之安定,確立農業保險制度係以有助於農業健全發展為目的,填補因災害或其他不可抗力事故所致損失的共濟事業,以及緩和因農產品供需所致農業收入減少對農業經營影響的保險事業,乃係其主要兩大支柱。

圖片來源:Shutterstock

收入保險以經營體年度農作物銷售收入低於基準收入作為保險事故,並明白涵蓋天然災害或疫病蟲害、鳥獸害所致之減收。當保險期間內的收入低於基準收入的9成時,以低於部分的9成為上限進行補填。參考美國調整式總收入保險(Adjusted Gross Revenue, AGR)制度,被保險人收入採用過去5年所得稅申報內容為基礎計算。投保要件為須有青色申告者,無論個人或法人。收入保險制度將生產風險和經營風險都包含在內,補償內容涉及因自然災害帶來的產量減少,以及因為供給需求變化所導致的價格滑落。但放棄耕作抑或是蓄意以低價銷售等所造成之損失,由於係屬故意行為,因此不屬於保險的承保範圍。此一設計使得疫病蟲害所導致產量或品質下降所引發之收入減損,在收入保險框架下被間接吸收,無須逐一界定病蟲害之種類與發生程度。

日本農林水產省統計資料,係按年度揭示各保險別之加入率與實績。以2023年為例9,水稻加入率(收入保險+農作物共濟合計)為79.3%(全國基準),耕作面積1,171,812公頃,其中農作物共濟776,193公頃,收入保險395,619公頃。收入保險加入者數於2025年6月底達101,452經營體(個人92,861、法人8,591),品項別以稻米61,377經營體、蔬菜46,548經營體居多。收入保險理賠情況顯示,2023年保險金給付465.98億日圓,此為疫病蟲害等多重風險導致收入短缺之總合補償結果。

農業收入保險的實施主體為全國農業共濟組合聯合會(全國聯),全國聯可將農業收入保險的投保申請、保險金給付等相關業務委託給其他單位辦理。此外全國聯與民間產險公司有技術性合作,例如有東京海上日動產險公司派遣職員進駐全國聯。根據日本農業保險法之規定,日本政府為農業收入保險的再保險人,日本政府與全國聯之間具有再保險關係。此種「自助、共助、公助」三位一體架構,確保疫病蟲害等不可抗力因素所致之農業收入減損,得以在制度框架下獲得妥適填補。

圖片來源:Shutterstock

三、防除與恢復支援的政策搭配

日本填補農作物疫病蟲害損失之政策組合,核心為農業保險搭配防除與恢復支援,並以制度資金融通作為經營續航之後盾。法律與財政設計上,疫病蟲害所造成之損失主要透過農業保險「內含化」吸收。除此之外,日本政府的直接支援多屬防除與復耕費用之補助與貸款,並非對私人經濟損失的現金賠償。

日本近年以「病害虫・雑草の防除対策の高度化事業」補助無人機(UAV),以及常溫煙霧等省力散布與小宗作物農藥適用擴大試驗,降低防除成本與提高有效性。此外配合「消費・安全対策交付金」與「みどりの食料システム推進交付金」支持日本全國各地導入低環境負荷之防除體系。上述屬費用性支援,目的在抑制損失發生與擴大。此外WAGRI提供「發生預察情報API」,將都道府縣預察資料標準化,便利服務使用。

根據日本農林水產省網頁10說明,針對自然災害之受災支援每逢重大豪雨等事件即公布可用措施,包括:受災農機修繕/再取得補助、種苗確保與復耕支援、農地與設施災害復原事業(公費負擔比例依告示地區別規範)、以及制度資金(災害相關資金:如「農林漁業セーフティネット資金」、「農林漁業施設資金」等)。此等支援以恢復生產能力為核心,並非對病蟲害損失額之現金賠償,因此日本的疫病蟲害所致之損失,其直接補償仍以農業保險路徑為正規載體。

就制度目的與證據標準觀之,日本係以「保險—防除—復舊—融資」的層級化工具處理疫病蟲害損失問題。農業保險承擔經濟損失,政府的公務預算除用以提供農業保險的保險費補助外,主要運用於防除與補助抑制發生,維持制度資金現金流。

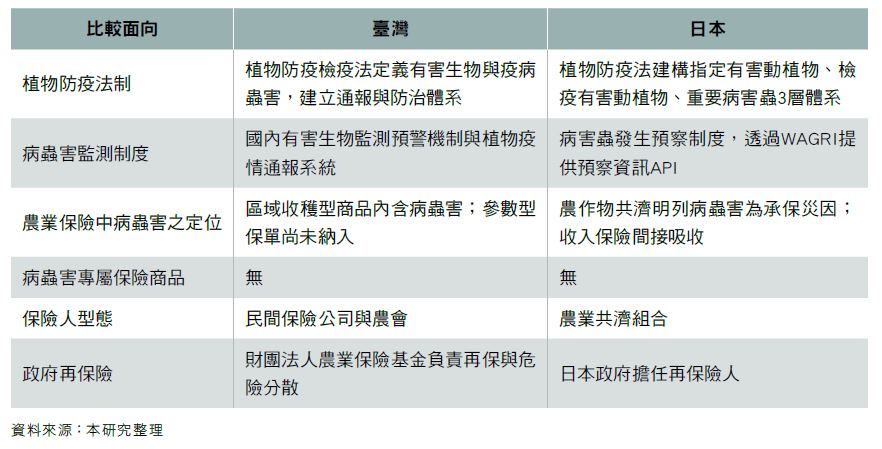

伍、臺灣與日本之制度比較及啟示

一、制度之異同

臺日對於農業保險制度中病蟲害風險之處理,存在若干共通之處與差異(如表3)。就共通之處而言,臺日皆以植物防疫法制加官方監測作為證據基礎,疫病蟲害風險多內含於既有農業保險之中而非作為獨立商品。臺日目前皆無以疫病蟲害為唯一承保危險之專屬獨立保險商品。

表3、臺灣與日本農業保險制度中病蟲害風險處理之比較

如表3所示,臺日差異主要體現在幾個面向。首先是保險人型態不同,臺灣以民間保險公司與農會擔任保險人,日本則以共濟組合為主。清水徹朗(2016)所描述的日本農村社會中,農家自身以組合成員身分參與共濟運作的模式,在臺灣的農業保險制度中並不存在相對應的機制。其次是病蟲害在保單條款中的規範方式有所差異,日本農作物共濟條款直接明列病蟲害為承保災因,屬於全風險制下的正面表列;臺灣區域收穫型商品雖以內含方式涵蓋病蟲害,但條款用語多以「包含但不限於」之例示方式呈現。再者是監測資料的制度化程度不同,日本透過WAGRI提供標準化之預察資訊API,臺灣雖建有植物疫情通報系統,但其資料結構主要服務於防疫治理目的,與保險應用之銜接尚有發展空間。

圖片來源:Shutterstock

二、對臺灣之啟示

基於日本經驗,對臺灣農業保險制度中疫病蟲害風險之處理,可歸納以下幾點啟示。

第一,在商品設計面向,建議維持並深化現行「內含化」之路徑。國際主要農業保險市場皆未發展出以病蟲害為唯一承保危險之獨立商品,Norton等人(2016)的研究亦指出,直接保障病害發生率目前不適合保險市場。臺灣現行區域收穫型商品已與國際同軌,建議於保單條款中進一步明確化病蟲害承保之文字,使農民對保障範圍有更清晰的預期。

第二,在資料建設面向,建議逐步推動病蟲害監測資料之標準化與開放。日本WAGRI的經驗顯示,將分散於各機構之病蟲害監測資料透過標準化介面加以整合。臺灣農業部動植物防疫檢疫署已建有監測預警機制與植物疫情通報系統,建議在既有基礎上推動資料格式的標準化,以利農業保險領域之潛在應用,惟須留意者,現行監測系統係以防疫為目的設計,其預測模型多採「最惡劣狀況」的假設前提,若直接移作保險用途,可能產生過高的偽陽性比例,此一技術面向仍有待克服。

第三,在制度配套面向,建議強化農業保險與農業天然災害救助之銜接。值得注意者,臺灣農業天然災害救助辦法所稱之天然災害並未包含疫病蟲害,此意味著當農民因疫病蟲害遭受損失時,若非透過農業保險之內含承保加以填補,現行救助法制並無直接的救濟管道。日本以農業保險承擔經濟損失、政府預算用於防除補助、制度資金融通提供流動性緩衝之3層架構,值得臺灣參考。建議在完善農業保險制度之同時,亦應強化農業天然災害救助制度與病蟲害防治體系之配套銜接,避免出現保障缺口或重複給付。

第四,在精算技術面向,對於疫病蟲害指數保險的開發應保持審慎態度。由於病蟲害之發生機制涉及複雜的生物學過程,包括病原體的生活史、寄主植物的抗性表現、天敵的族群動態、農民防治行為等多重交互作用,使得病蟲害損失與單一氣象參數間之關係呈現高度非線性與不穩定特徵。日本NOSAI制度運作超過70年,迄今未曾建立以病蟲害為觸發條件之相關保險商品,此一事實值得臺灣在評估相關商品開發時審慎參酌。

圖片來源:Shutterstock

陸、結語

綜觀日本農業保險制度中病蟲害風險之處理方式,其核心特徵在於將病蟲害「內含化」於既有農業共濟與收入保險之承保範圍,而非另行開發獨立之專屬商品。此一制度路徑植基於植物防疫法所建構之多層法制架構,以「指定有害動植物」為核心名錄,以「病害蟲發生預察」為資訊支撐,使病蟲害風險之界定與管理有其客觀且可驗證之依據。

日本農業共濟制度將病蟲害明列為承保災因,2019年新設之收入保險制度更進一步以「農業經營者整體收入」為保障標的,使得病蟲害所致之收入減損無須逐一界定其種類與程度,即可透過收入下滑之結果加以吸收。此一「從顯性列舉到隱性內含」之制度變遷,反映出日本農業保險政策因應農業經營環境變遷而革新的努力。

臺灣農業保險法第1條將農業保險制度定位為填補天然災害或其他事故之損失,其中其他事故被認為包含疫病蟲害與市場變動。在此法律基礎下,臺灣農業保險制度雖已具備將病蟲害風險納入保障範圍之法源空間,然而就保險實務而言,病蟲害風險之精算可保性、資料可驗證性,以及監理可受性等面向,仍有待進一步充實。

日本經驗顯示,完善農業保險制度對疫病蟲害風險之因應,並非一蹴可幾之事,而是需要法制建設、資料積累、組織運作與精算技術之長期協調配合。未來在完善臺灣農業保險制度之際,除參考日本制度的運作經驗之外,更需針對臺灣農業生產之特殊條件與制度環境,審慎規劃符合國情之制度設計,方能充分發揮農業保險保障農民收入、穩定農業經營的政策功能。

註釋:

- 註1:中央通訊社。台南新市區稻熱病致農損 陳亭妃籲啟動保險理賠,2024年5月9日。

- 註2:工商時報。惡夢重現?台南百公頃稻田傳稻熱病 稻穗全成「空包彈」,2024年5月9日。

- 註3:中央通訊社。台南稻熱病影響收成 郭國文籲調整保險理賠制度,2024年5月16日。

- 註4:中央通訊社。高屏秧氈現稻熱病 高雄區農改場籲防治及肥培管理,2025年2月4日。

- 註5:農業部。112年2期水稻收入保險理賠8.4億元 填補農民營農損失,2024年2月28日。

- 註6:WAGRI(日文原文:農業データ連携基盤),係日本農研機構於2019年正式運營的農業數據整合平台。WAGRI主要功能包括:整合氣象、土壤、農地、農藥、肥料、市況等多元農業數據,透過標準化API介面提供給農機製造商、ICT企業及農業團體使用。平台採用JSON格式傳輸數據,降低開發成本。目前提供超過100個API,涵蓋基礎數據(如1km網格氣象預報、農地區劃資訊)、生育預測(水稻、小麥、蔬菜等作物)、病蟲害AI診斷等服務。透過WAGRI,不同系統間可實現數據互通共享,農業者能選擇最適合的服務組合,達成數據驅動型精準農業的目標,提升生產效率與農產品質。資料來源:農業情報研究センターWAGRI推進室(2023),〈農業データ連携基盤WAGRIの ご説明〉

- 註7:半相殺:其制度係以農戶為單位,僅依據受災果園減產部分來計算損失。當果實減產量超過基準產量3成時,即給付共濟金。

- 註8:全相殺:其制度係以農戶為單位,將增產部分與減產部分相互抵銷後計算損失。當果實減產量超過基準產量2成時,即給付共濟金。

- 註9:農林水産省,収入保険データ集(令和7年6月末時点),https://www.maff.go.jp/j/keiei/nogyohoken/attach/pdf/toukei_zisseki-114.pdf

- 註10:農林水產省,自然災害などの影響を受けた農林漁業者・食品事業者の皆様へ,https://www.maff.go.jp/j/saigai/arc/index_taisaku.html?utm_source=chatgpt.com

參考文獻

- 松木靖(2018)。農業の市場原理強化と経営安定対策:収入保険制度の検討。北海道武蔵女子短期大学紀要,50,115-132。

- 森剛一(2017)。収入保険制度の意義と課題。農村と都市をむすぶ,67(7),7-16。

- 清水徹朗(2016)。農業共済の現状と収入保険導入の課題。農林金融,69(10),526-544。

- 農林水產省(2020)。収入保険の実施狀況等について。

- 農林水產省(2021)。農業経営収入保険の保険料標準率の算定方式について。

- 農林水產省(2022)。農業共済制度の概要。

- 德井和久(2019)。農業経営リスクの変化と農業保険での対応。保険学雑誌,645,79-92。

- Norton, M. et al. (2016). Applying weather index insurance to agricultural pest and disease risks. International Journal of Pest Management, 62(3), 195-204.