文/方馨穗、李承庭 財團法人農業保險基金

壹、前言

在面對氣候變遷與自然災害風險日益增加的情況下,農業經營的不確定性也隨之上升。農民作為農業生產的第一線,承受著天候、病蟲害、市場價格波動等多重風險,因此農業保險被視為一項風險管理工具之一,有助於減緩損失、穩定收入,並提升農民持續耕作的意願。然而,農業保險制度在推行過程中,往往因農民對保險制度的認知影響,容易對農業保險存在「保險費繳了也不一定賠」、「錢都被保險公司賺走了」、「容易發生災害才須購買保險」等迷思,導致參與意願不高。

為呈現農業保險能穩定農民收入的作用,本文透過「2期水稻收入保險加強型」(下稱水稻收入保險)及「屏東內陸地區降水量參數養殖水產保險」(下稱養殖水產保險)2項案例,模擬不同投保行為模式下的收入變化,破解迷思,期能藉此提升農漁民長期參與農業保險意願,進一步有效降低經營風險,提升經營的穩定性與可持續性。

貳、探討議題

農民對農業保險的普遍觀感與參與行為,常受到過往實際經驗與對風險的主觀認知影響,因此在投保行為上呈現出明顯差異。部分農民選擇每年穩定投保,視保險為長期風險管理工具;另一部分農民則依據過往是否曾獲得保險理賠來決定是否投保,或僅在預期災害風險高時才選擇投保。不同的投保模式,不僅決定農民在災害發生時所能獲得的保障水準,也影響其整體收入面臨大幅波動的風險程度。因此,探討這些行為模式及對穩定實際收入的影響,有助於釐清農業保險是否如外界所言,對農民幫助有限,並進一步提供具說服力的實證觀察。

本文針對不同的「投保模式」行為為核心議題,進行說明與分析,透過過往實際保險給付案例進行探討,作為後續研究架構與分析基礎。

農民的實際投保行為可歸納為3種模式:穩定投保(每年皆固定投保)、隨機投保(根據前1年是否獲得保險理賠而決定是否投保)、以及不投保。透過模擬3種類型農民的行為,並引用歷年實際保險理賠資料,分析在多次災損情境下,不同投保行為對損失填補與收入穩定的影響。

以下將比較不同投保行為之農民在災害發生時的實際損失、保費支出與獲得保險理賠之間的關係,藉此探討持續投保農業保險是否能有效降低災害引發收入減少之波動。

參、研究假設與方法

本文以探討農民對農業保險的常見迷思為出發點,透過實際保險理賠資料進行分析與呈現,以釐清迷思是否符合事實。為了客觀評估農業保險在實際災害發生時的收入穩定作用,分析前,須先明確界定研究條件與假設,這些設定將作為後續模擬與比較的基礎,確保分析結果具備合理性與參考價值。

一、研究前提

以農民「年化平均收入」為分析指標,年化平均收入是指將模擬期間內各年度的淨收入加總後,依模擬年數計算平均,以衡量長期的平均收入水準,降低單一年份波動對結果的影響。透過模擬在不同投保情境下,農漁民是否能藉由農業保險有效降低收入波動、穩定整體收入水準。為提升模擬結果的參考價值與解釋,本文設定以下研究前提:

(一)歷史產量災損與降雨資料可合理對應實際風險

研究假設歷史災損紀錄及氣象資料具有代表性,能合理反映農漁民實際面臨的自然風險條件。

(二)保險設計條件固定

本文所採用之農業保險商品條件(如保障範圍、理賠門檻、保費費率等)為政府機關公告版本,並假設於整個觀察期間內維持不變。

(三)穩定投保與不投保者面臨同樣風險情境

假設不同投保行為模式下(如穩定投保、不投保)之農漁民所面臨的自然災害風險具一致性,僅因有無保險保障而收入結果不同,並可透過對照其收入變化差異,間接檢視保險是否具備實質風險分攤與收入穩定效果。

(四)保險給付機制如實執行

假設農民在符合保單理賠條件的情況下能順利獲得保險理賠金額,不考慮行政延遲或糾紛情況。

(五)收入計算以單一保險對象為主

為簡化模型,水稻與養殖漁業分別作為單一收入來源,忽略其他作物或收入組合情境。

(六)各投保行為模式下的生產成本一致

為排除成本差異對模擬結果的干擾,假設不同投保行為模式下,農漁民的種植或養殖成本相同,收入變化僅反映保險保障對災害損失的效果。

圖片來源:Shutterstock

二、保險制度概述

以下以水稻收入保險與養殖水產保險為探討對象,針對其保單內容進行說明與保險給付條件方式,作為後續模擬評估之基礎。

(一)水稻收入保險

- 2期作水稻加強型起賠點:當鄉鎮產量減產超過10%即啟動保險理賠,其保險理賠金額依據目標價格、基準產量、保障程度及實際產量計算。加強型保險分為一般及優質加強型,其中優質加強型限契作集團產區營運主體或取得有機、產銷履歷等驗證者加保。本文僅以一般加強型為主進行探討。

- 水稻加強型保險理賠金額計算公式:保險理賠金額=目標價格×(每公頃基準產量×保障程度− 每公頃區域實際產量)×投保面積×投保比例。一般加強型目標價格:第2期作以全臺已公告近5年(不含當年)基準生產費用奧林匹克平均加計3成計算。

(二)養殖水產保險

- 養殖水產保險起賠點:係指連續48小時累計降水量達520毫米。

- 養殖水產保險理賠金額計算公式:賠付金額=保險金額×保險金額賠付比例。

養殖水產保險最高賠付金額以保險契約所載之保險金額為限,並適用自負額之約定,於保險有效期間內,因發生承保事故而保險公司依保險契約之規定為賠付者,此項賠付金額應自保險金額中扣除,若再有保險事故發生,保險公司賠付金額以保險金額之餘額為限。

圖片來源:Shutterstock

三、研究假設

(一)投保行為假設

首先我們先將農漁民行為區分為3種,分別為穩定投保、隨機投保及不投保,投保定義如下:

- 穩定投保者定義:每年皆持續投保,無論當年度是否發生天然災害。

- 隨機投保者定義:僅在前1年曾發生天然災害的情況下,才選擇於當年度投保。

- 不投保者定義:每年皆不投保,無論災害是否發生。

(二)保險理賠假設

針對不同投保行為,我們分別定義其年度收入計算邏輯如下:

1.水稻收入保險

(1)穩定投保者:每年收入將依當年度是否啟動保險理賠而有差異。

未啟動保險理賠時:目標價格x實際產量x投保面積x投保比例− 每公頃加強型保險費x投保面積x投保比例x農民自付保費比例。其中實際產量之銷售價格即等同於政府公告之目標價格,即不考慮市場波動與實際交易價差。由於水稻收入保險自111年才正式開辦,因此在104年至110年間,其保費金額假設與111年相同,維持不變,111年起則採用當年度實際公布之加強型保費,投保比例設定為100%,而農民自付保費比例以10%(即保費補助90%)為計算基礎。

啟動保險理賠時:目標價格x實際產量x投保面積x投保比例− 每公頃加強型保險費x投保面積x投保比例x農民自付保費比例+保險理賠收入。

啟動保險理賠時,農民可獲得保險理賠,主要源於實際產量低於基準產90%的部分,保險制度會依據缺口進行理賠(如表1)。

(2)隨機投保者:此類農民僅在「前1年度有啟動保險理賠」的情況下,才選擇於當年度參與保險,因此其年度收入公式會依是否投保而異,實為穩定投保者與不投保者兩者狀況的混合型,因此:若該年度有投保,收入依「穩定投保者」邏輯計算;若該年度未投保,收入依「不投保者」邏輯計算。

(3)不投保者:無論當年度是否發生理賠,其收入來源皆為銷售的產量,且無保險理賠:無論是否啟動理賠:目標價格x實際產量x投保面積。因未投保,故收入無需扣除保費支出,但即使達成理賠條件,亦無法獲得保險理賠。

資料來源:本文整理

2.養殖水產保險

臺灣產物保險公司自107年推出養殖水產後,經歷2次保單精進,故本文將採用最近1年保單精進後之條件模擬。透過過往實際保險理賠案例針對此3種行為模式,分別分析歷年損失情況。養殖水產非為收入型保險,因此不同投保行為之收入計算邏輯,將以單純是否有保費支出及保險理賠收入為主。

(1)穩定投保者:每年收入將依當年度是否啟動保險理賠而有差異,若發生災損,收入為保險理賠金額扣除保費支出。若無災損,因需支付保費,收入則呈現負值。其中保險理賠金額是依據保單條件、觸發門檻及歷年降水量資料推估之實際保險理賠金額;保費支出則為扣除中央及地方政府補助後,養殖戶自行負擔之保費。

(2)隨機投保者:因僅在「前1年度有啟動保險理賠」的情況下,才選擇於當年度參與保險,因此其年度收入公式會依是否投保而異,實為穩定投保者與不投保者2者狀況的混合型:若該年度有投保,收入依「穩定投保者」邏輯計算;若該年度未投保,收入依「不投保者」邏輯計算。

(3)不投保者:發生災損時,其損失為未獲得的保險理賠金額,但不需扣除保費支出。未有災損發生時,年度收入視為零。

四、研究方法

(一)研究對象

本文將水稻收入保險研究範圍劃分為北、中、南及東4區,各挑選1個鄉鎮為分區代表(以下簡稱北區、中區、南區及東區);養殖水產保險則以屏東縣為代表地區。下面將依據實際歷年產量及降水資料與保單設計門檻,分析在不同投保行為模式下,農漁民經營收入變化情形,藉此探討農業保險在風險分擔功能與其實際效果。

(二)資料分析方法

本文透過歷史產量與價格資料,依據政府公告之水稻收入保險制度設計,及養殖水產(以鱸鰻為代表)保險設計架構,推估各區農民與養殖戶在不同投保情境下的年度收入變化,進而評估農業保險制度是否具備有效風險緩衝與收入穩定功能。分析主要分為資料建構、保險理賠推估與行為情境模擬3部分,針對水稻與養殖水產個別設計具體分析內容如下:

1.水稻收入保險

(1)目標價格建構:因水稻收入保險於111年開始開辦,故假設104年至111年的目標價格皆分別固定為26.86元,其餘年度皆採用當年度公告之價格,據此建立104年至113年之水稻2期目標價格資料。

(2)基準產量計算:每公頃基準產量計算方式為依農糧署公布前5個具有收穫量數據年度(不含當年度),各鄉(鎮、市、區)當期作「稻米生產量調查報告」之全品種平均收穫量奧林匹克平均值,並分別以各區代表鄉鎮計算出不同年度的奧林匹克基準產量。

(3)實際產量資料:每公頃區域實際產量:指每期作稻作收割後,依農糧署公告之當期作「稻米生產量調查報告」各鄉(鎮、市、區)之平均收穫量,用以推估是否觸發保險理賠門檻。

(4)投保面積及投保比例設定:假設每年投保面積維持不變,並以採用113年作為計算基礎,投保比例設定100%,並依此計算各區保費支出。

(5)保險理賠金額估算:依照前述提及之水稻收入保險加強型理賠公式,計算出4個代表性鄉鎮的實際是否達到理賠條件及其金額(如表1),保險理賠金額即反映該年度實際產量與基準產量差距所導致的損失填補。

(6)評估結果:本文採用年化平均收入為比較基礎,首先依據不同投保行為計算各模擬年度下的淨收入,將其加總後除以模擬年數,以求得年化平均收入。淨收入計算公式為:淨收入 = 銷售收入 − 自繳保費 +保險 理賠金額;其中銷售收入、自繳保費與保險理賠金額請參考前述章節研究假設之說明。年化平均收入公式為: 年化平均收入=淨收入總和÷模擬年數,藉由年化平均收入呈現因投保所產生的淨收入效果,作為評估保險保障價值與效益的重要依據。

2.養殖水產保險

(1)預估收穫量:本文所使用的各養殖品項預估收穫量,為依據產險公司所提供之養殖水產保單DM數據,依據此數據作為計算各品項之保險費基礎。

(2)預估養殖成本單價:本文直接使用保單DM所載數值作為養殖成本單價,以確保保險費用與理賠模擬計算與實務做法一致。

(3)投保面積設定:假設每年投保面積維持1公頃並依此計算各養殖品項保費支出。

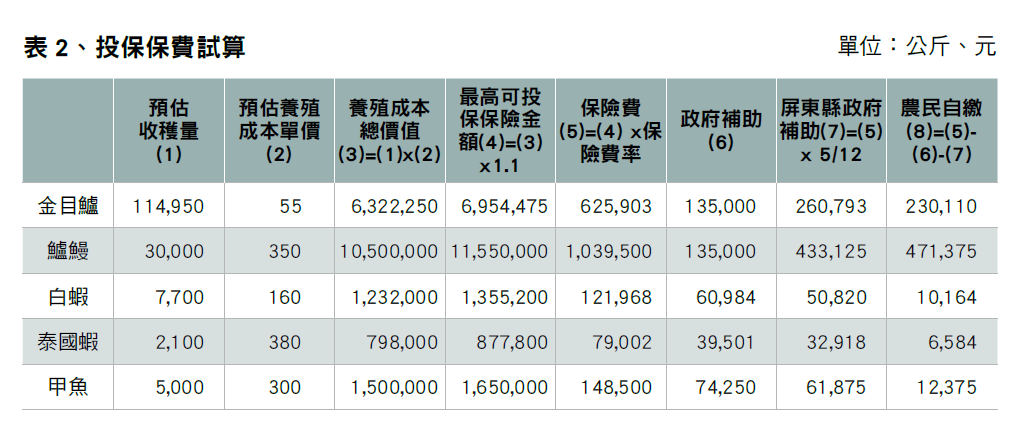

(4)自繳保費計算:本文依據該養殖水產保單DM內容揭示的資料,計算扣除政府及地方政府保費補助後養殖戶各品項所需繳交保費。總保費計算公式為:總保費=預估收穫量×預估養殖成本單價×1.1×保險費率;自繳保費公式計算:自繳保費=總保費 −中央政府補助金額 −屏東縣政府補助金額(相關投保保費金額如表2)。

(5)保險理賠金額計算:依照養殖水產保險理賠公式,並以屏東地區自107年起歷年降雨資料對照保單之觸發門檻(連續48小時累計降水量達520毫米)計算對應測站下之保險理賠金額(如表3)。

(6)評估結果:本文採用年化平均收入法進行比較基準,將各情境下養殖戶在保險期間內的整體收入納入計算,再扣除保費支出。其計算方式為:淨收入 =保險 理賠金額 − 自繳保費,並依據不同投保行為的情境計算各年度淨收入,再將各年度淨收入加總後除以模擬年數,以計算年化平均收入,以檢視保險制度對養殖戶收入穩定性效果之影響。

資料來源:本文整理、臺灣產物屏東內陸地區降水量參數養殖水產保單DM

資料來源:本文整理

肆、模擬結果

為驗證不同投保行為模式對農民收入穩定性的影響,本文依據前述研究前提與模擬方法,針對2期作水稻與養殖漁業2類保險商品進行分析。本節將首先說明水稻收入保險的模擬結果,並比較不同投保行為者在各年度下的淨收入與年化平均收入差異。

一、2期作水稻收入保險

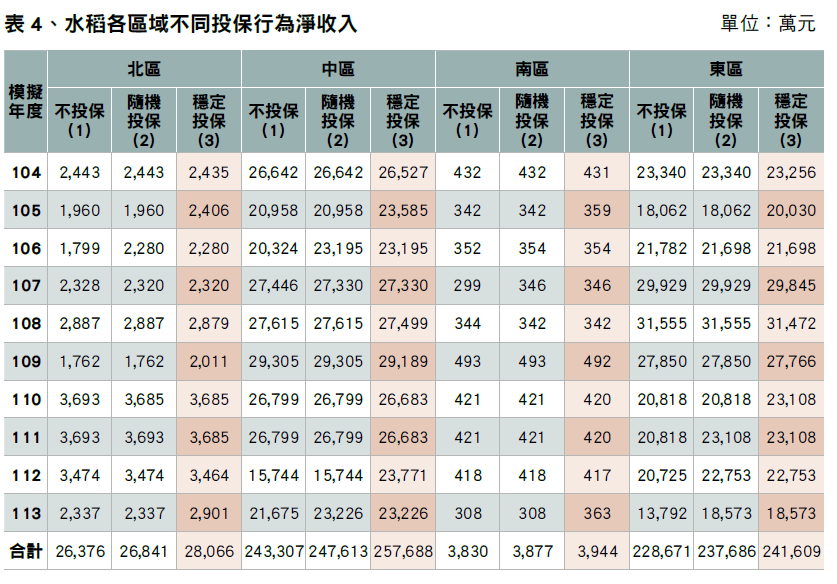

以下將依照不同投保行為模式比較分析,各年度所模擬之淨收入彙整如表4。

以中區模擬資料為例(如表4),未發生重大災害的正常年度,如104年、107年至111年,穩定投保者相較於不投保農民每年需支出保費約116萬元,因此在這段期間內,不投保者的整體淨收入略高。然而在災損最嚴重的112年,不投保者淨收入15,744萬元,較111年之26,799萬元減少11,055萬元(此損失金額相當於可支付約95年的保費),穩定投保者2年度淨收入相比僅減少2,912萬元。由表1可看出,即使經過重大災害年度,穩定投保者在各區域中淨收入皆高過於隨機投保與不投保者,展現保險制度在重大風險發生時,有效穩定農民收入的保障功能。

資料來源:本文整理

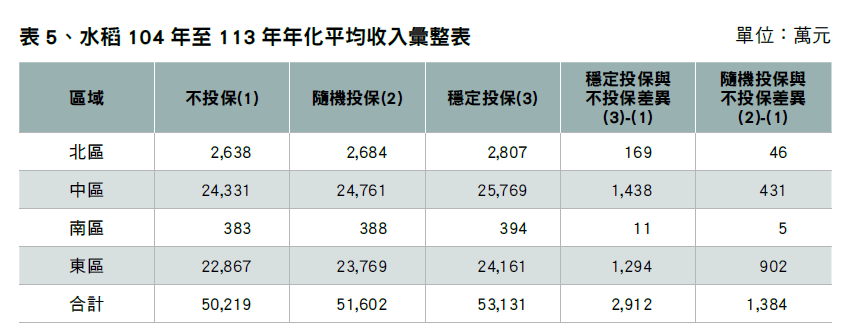

表5為水稻104年至113年之年化平均收入彙整表1 ,穩定投保者104年至113年間的年化平均收入合計為53,131萬元,較不投保的50,219萬元,收入差異高達2,912萬元,顯示長期穩定投保可有效減緩整體收入波動衝擊。隨機投保者的年化平均收入合計較不投保高1,384萬元,但整體收入仍未超過穩定投保者。整體模擬結果顯示,長期穩定投保相較於不投保與隨機投保,在面對災損風險時展現出更佳的收入穩定性與風險緩衝效果。

資料來源:本文整理

以區域來看,可見穩定投保者即使經過重大災害年度,於扣除保費支出後整體年平均收入皆高於不投保者,其中,中區及東區年平均收入差異更可高達1,438萬元與1,294萬元,即使隨機投保者非採每年投保,其年平均收入也高過於不投保者,但隨機投保者的年收入仍不高過於穩定投保者,顯示隨機投保亦非為最佳投保模式。

在水稻收入保險模擬過程,於平穩年度,穩定投保者因需承擔持續保費支出,其淨收入一般略低於不投保者;隨機投保者的收入則呈現不規則波動,因投保行為依賴前1年是否發生災損,導致在部分年度與不投保者結果相同,在部分年度又承擔額外保費支出,最終呈現介於兩者之間的水準。當災害發生時,不同投保模式之間的收入差異被放大。穩定投保者在災損年度能藉由保險理賠顯著縮小收入下跌幅度,而不投保者則承擔全部減產損失。

模擬資料顯示,單一嚴重災損年度即可造成不投保者的收入銳減,損失相當於繳交多年保費的總額,這種落差完全扭轉前期平穩年度的「未支付保費的短期利益」。在跨年度平均比較上,穩定投保者的長期收入普遍高於其他模式,尤其在中部與東部區域,平均差距達數百萬元以上;而穩定投保者的長期收入在南部的差距則相對有限,但仍顯示出穩定投保在長期投保的情況下不會造成不利。隨機投保者雖偶有較佳表現,但整體平均始終落後於穩定投保者。此一結果驗證了保險在收入平穩化上的功能,長期穩定投保仍展現優於隨機投保與不投保的整體效果。

二、養殖水產保險

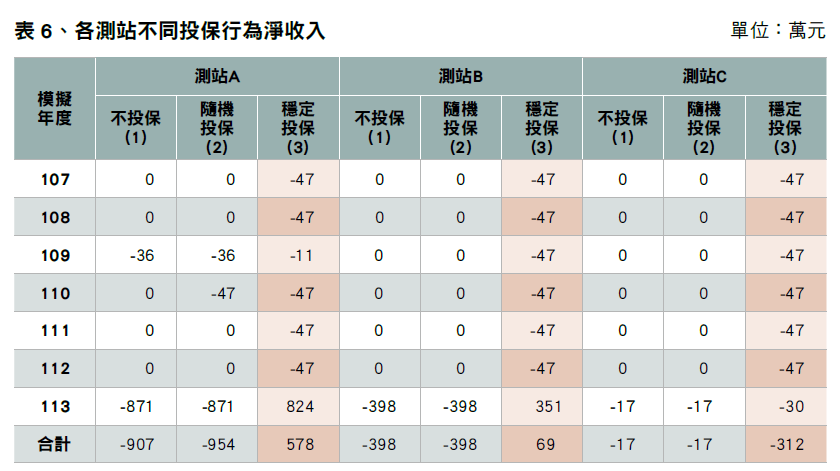

由表2可見,鱸鰻的自繳保費最高,故將選擇此品項用來作為高保費成本的案例,並依照不同投保行為模式進行比較分析,其淨收入模擬結果彙整如表6。

根據表6模擬結果,不同投保行為對養殖戶年度淨收入影響差異明顯。不投保者因無保費支出,故在未有災損年度收入變化維持為零,但於災損年度,如109年與113年則承受收入減少的損失。例如位於測站A的不投保者,7年收入損失達907萬元(相當於可支付19年保費支出),而位於測站B的不投保者年收入損失為398萬元。隨機投保者則因投保時機未能精準避險,不僅在未出險年度因保費支出造成收入損失,更於災損年度亦未獲得有效保險保障,導致整體結果更差,如位於測站A隨機投保者,年收入損失合計為954萬元;位於測站B的隨機投保者,年收入損失合計為398萬元。穩定投保者雖在多數年度因保費支出年收入呈現負值,但在113年時發生災損,透過農業保險進行風險移轉,使位於測站A的穩定投保者最終合計轉為正收益578萬元,位於測站B的穩定投保者亦略呈正收益69萬元,顯示農業保險能在風險不確定性的環境下發揮有效緩衝作用。然而,位於測站C的穩定投保者仍累計虧損(負312萬元)。

資料來源:本文整理

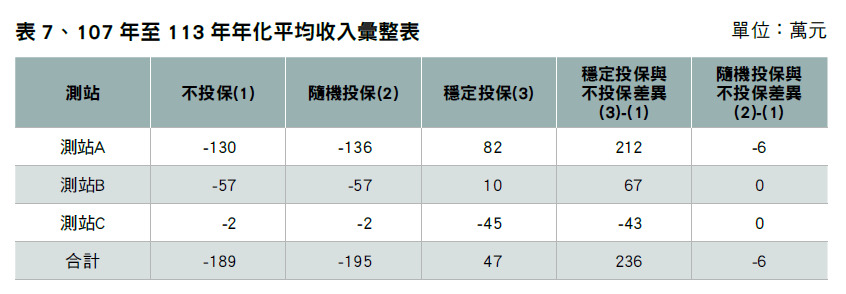

根據表7年化平均收入2模擬結果,穩定投保者107年至113年間的年化平均收入合計為47萬元,較不投保的負189萬元,差異高達236萬元,顯示2種投保行為在收入差異相當顯著。相較之下,隨機投保者的年化平均收入合計較不投保略低6萬元,差異不大。整體模擬結果顯示,長期穩定投保在減緩收入波動具明顯效益,優於不投保與隨機投保。

如以測站A為例,穩定投保者與不投保者的平均年收入差異約為212萬元。測站B的穩定投保者與不投保者的平均年收入亦呈現正差異,平均收入較不投保者高出67萬元,測站A與B皆顯示長期穩定投保透過農業保險進行風險移轉,使不同投保行為下的年平均收入差距進一步擴大。相較之下,惟有測站C呈現反向結果,穩定投保者的平均收入反較不投保者為低。針對此一現象,初步研判可能受限於觀察期間較短,導致模擬結果未能充分反映長期保險效益,因此尚難斷定穩定投保並非最佳策略,後續可透過延長觀察期,進一步釐清成效。另一方面,不論位於哪個測站,隨機投保者與不投保者之間的平均收入差異接近零,顯示缺乏穩定投保策略難以發揮實質保障作用。

根據模擬結果,長期穩定投保並非在所有情境下皆具優勢,但此結論值得進一步思考。以測站A與測站B為例,早期年度的理賠金額有限,甚至多數年度未有理賠,從短期角度看缺乏投保誘因。後續年度當大規模損失發生時,穩定投保則展現出明顯的收入波動緩衝效果。雖然測站C的穩定投保者在本次模擬期間呈現累計虧損,而在氣候變遷日益劇烈情境下,未來面臨極端氣候事件的風險將更高,因此穩定投保的價值正是在此類情境下方能充分體現。此外保險的核心價值並非在於逐年累計的盈虧比較,而是在於重大災損發生時,能否有效穩定其現金流與持續經營能力。

資料來源:本文整理

在養殖水產保險模擬過程,不同投保模式的差異比水稻案例更為顯著,尤其在災損嚴重發生的年度,當累積降雨量超過保單門檻時,不投保者往往承受鉅額損失;比較結果顯示,穩定投保者即便在平穩年度因繳納保費而顯示短期收入下降,但在災害年度能透過保險理賠,將收入從大幅虧損拉回至相對穩定的水準。透過「平穩年度小幅負擔、災害年度大幅緩衝」的特性,有效突顯保險的功能。模擬結果呈現,隨機投保者往往在平穩年度仍需支付保費,但因無災損,未有保險理賠,而在真正需要保險的災害年度卻未參與投保,最終收入甚至可能低於不投保者。綜合結果顯示,在高度風險與不確定的生產環境下,惟有穩定投保才能展現出長期的收入平穩效果,而隨機投保與不投保都無法有效抵禦極端事件的衝擊。

三、小結

本文透過水稻收入保險與養殖水產保險2項制度,模擬不同投保模式下的收入表現,並以穩定投保、隨機投保及不投保3種類型進行比較。

總體結果顯示,保險在災害年度提供了顯著的緩衝功能,能有效減輕極端氣候對農漁民收入的波動。透過水稻案例可見長期平均收入顯示穩定投保者普遍高於其他模式,尤其在災害頻繁發生的年度更為明顯;養殖水產案例則呈現更鮮明的差異,穩定投保者能藉由保險理賠將長期收入由負轉正,而隨機投保者由於投保時機不固定,加上未能準確判斷災害是否發生,導致在部分年度收入表現不如穩定投保,反而造成更大虧損,不投保者則在災害年度遭受重大收入銳減。透過水稻收入保險與養殖水產保險案例,數據清楚呈現災害年度與投保模式的交互影響:在平穩年度,3者差異有限,僅反映保費支出的存在與否;但在災害年度,平均收入差異被大幅放大,突顯穩定投保的優勢。

伍、結語

本文透過年化平均收入的模擬分析,綜合水稻收入保險與養殖水產保險2案例,驗證農業保險在不同情境下的作用,模擬分析結果為後續歸納結論提供了堅實的實證基礎。在數據層面,穩定投保者於災害年度能透過理賠有效緩解收入損失,並在跨年度比較下,長期收入普遍優於隨機投保與不投保者。

本文的重點不僅在於數據驗證,而在於揭示其制度意涵。首先,穩定投保能確保風險分散與收入平穩化效果,其價值並不限於單一保險商品或地區,而是普遍適用於各類農業經營情境,這代表農業保險若要發揮長期效果,必須建立在穩定參與的前提之下,而非依賴短期或機會式的投保行為。

其次,分析結果對農漁民投保行為有重要啟示,因多數農民仍存在「保費白繳」、「不一定理賠」的疑慮,但模擬已證實,迷思想法忽略了重大災害對長期收入的影響,即使在平穩年度,不投保者可能因免繳保費而受惠,當面臨極端災損,其損失遠超過歷年繳交保費的總和,顯示穩定投保才是理性且有效的風險管理方式。換言之,保險費應被視為風險管理的必要成本,而保險並非保證「每年多賺」,目的是確保不會因一次巨災而徹底失去繼續生產的能力,保險的價值應從保障經營永續的角度理解,而不僅僅是年度收支的短期比較。

最後,在實務應用層面,應強化對穩定投保的宣導。宣導策略除商品條件的介紹,需更積極地將「穩定投保才具長期保障」的觀念傳達給農漁民。例如,在教育訓練或推廣活動中,可以透過模擬案例、實際理賠經驗等方式,說明保險如何在災害年度發揮緩衝功能,進一步提升農民的信任與參與意願。惟有如此,農業保險制度的風險分散功能才能真正落實,並促進農業的永續經營。

參考文獻

- 財團法人農業保險基金。114年1期作水稻收入保險工作手冊第4-5頁、第16頁、第22頁。https://www.taif.org.tw/userfiles/chtaif/files/20250210161940530.pdf

- 農業部農業金融署農業保險專區/水稻收入保險專區/統計資料/保費資訊,瀏覽日期:2025年9月17日,取自https://www.afna.gov.tw/view.php?theme=web_structure&id=4061

- 農業部農業金融署農業保險專區/水稻收入保險專區/統計資料/產量資訊,瀏覽日期:2025年9月17日,取自https://www.afna.gov.tw/view.php?theme=web_structure&id=4060

- 臺灣產物屏東內陸地區降水量參數養殖水產保單DM,商品文號112年9月1日產精算字第1120002597函備查。

- CODIS氣候觀測資查詢服務,瀏覽日期:2025年9月17日,取自https://codis.cwa.gov.tw/StationData

註1:每年淨收入加總後,將加總後金額除以10年得出年化平均收入。

註2:每年淨收入加總後,將加總後金額除以7年得出年化平均收入。